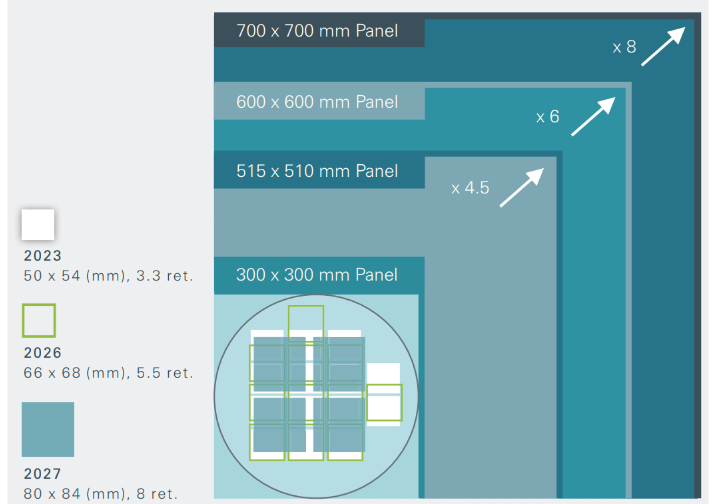

71亿美元到243亿美元的“透明底座”

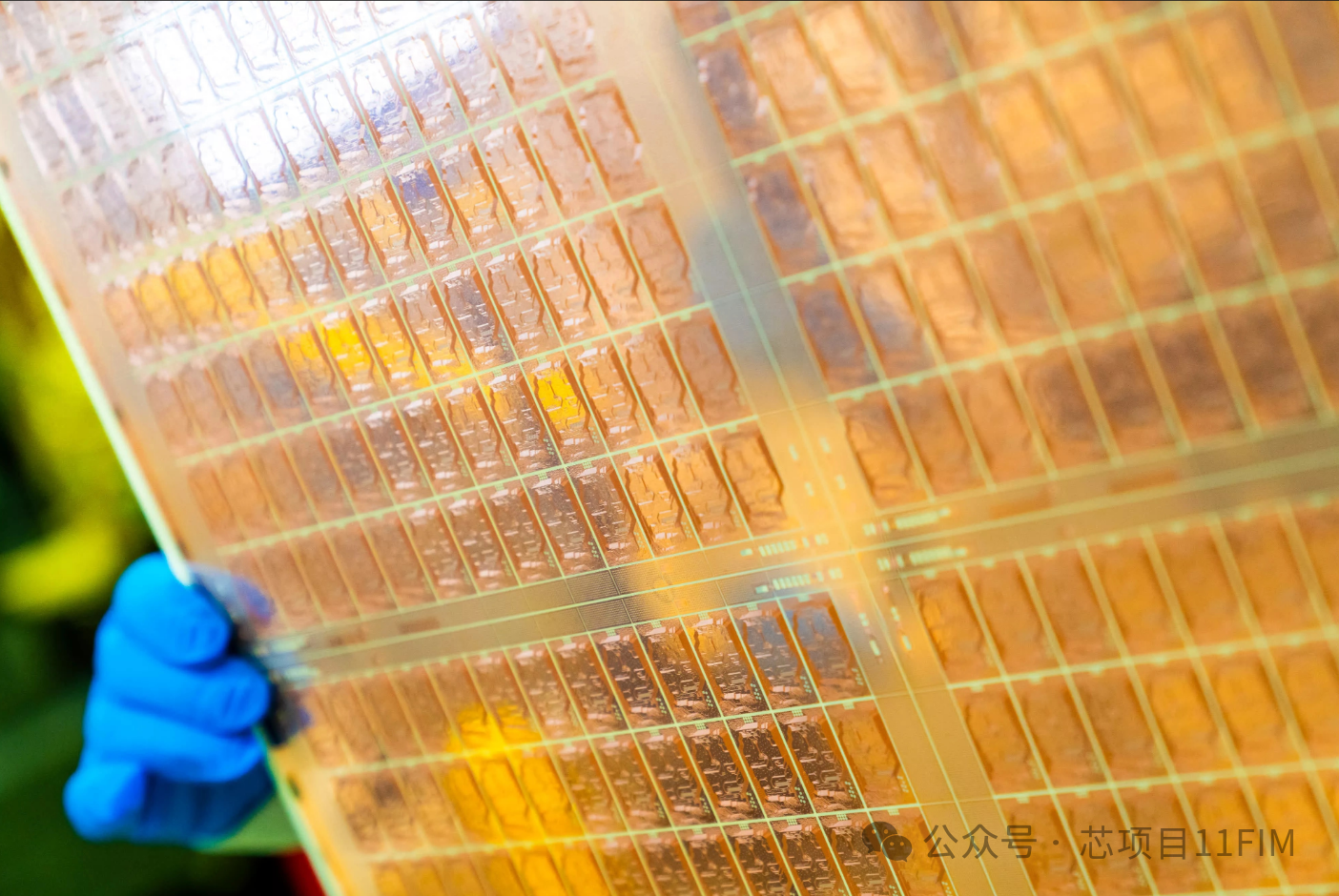

半导体玻璃基板,是指用于先进封装的高平整度、低热膨胀系数、高绝缘性的特种玻璃材料,通常以玻璃芯基板(Glass Core Substrate)或玻璃中介层(Glass Interposer)的形态出现,通过TGV(玻璃通孔)技术实现层间垂直互连。与传统的有机基板相比,玻璃基板在热稳定性、互连密度、信号完整性等方面具有压倒性优势,是突破AI芯片“功耗墙”与“互连墙”的关键材料。

全球玻璃基板市场规模稳健扩张。 据360iResearch最新数据,2025年全球玻璃基板市场规模为161.5亿美元,预计2026年将增长至170.4亿美元,年复合增长率6.05%,到2032年有望达到243.7亿美元。

增量价值集中于高端先进封装。 MarketsandMarkets报告指出,全球玻璃基板市场规模将从2023年的71亿美元增至2028年的84亿美元,新增价值高度集中于高端FC-BGA和先进封装,主要用于高价值AI加速器与服务器芯片。Yole Group数据显示,2025至2030年半导体玻璃晶圆出货量复合年增长率将超10%,其中HBM与逻辑芯片封装领域需求增速高达33%,成为拉动市场增长的“双引擎”。

TGV加工市场更为迅猛。 据Yole Intelligence报告,全球TGV加工市场规模将从2023年的12亿美元增长至2030年的78亿美元,年复合增长率高达32.6%,其中半导体封装领域占比最大(约65%),预计2027年HBM封装中TGV的渗透率将超80%,AI芯片封装对高深宽比(>50:1)TGV的需求年增长高达45%。

驱动这一“透明底座”市场爆发式增长的核心引擎来自三大方向:

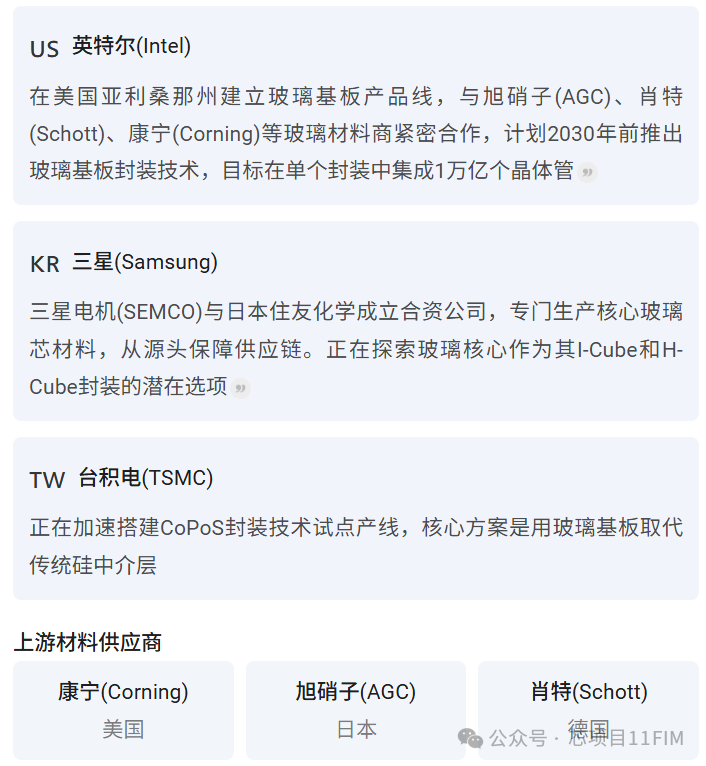

第一,AI算力对封装性能的极限追求。 传统有机基板在散热、尺寸稳定性和互连密度方面已逼近物理极限,玻璃基板凭借低热膨胀系数、超高平整度、低介电损耗等优势,成为延续封装密度和集成规模提升的核心路径。英特尔强调,玻璃基板能支持亚微米级的布线间距,介电损耗极低,显著降低信号衰减,对AI加速器至关重要。

第二,CPO光互连的刚需驱动。 光模块从800G向1.6T、3.2T及以上速率快速迭代,传统有机封装基板在高频高速场景下的介电损耗、热稳定性、布线密度瓶颈日益凸显。玻璃基材料凭借低介电常数、低传输损耗、高平整度、高导热性及与硅芯片匹配的热膨胀系数,成为CPO封装的核心载体。

第三,光子时代的技术前瞻布局。 玻璃基板的关键优势在于适配即将到来的光子时代——数据将以光而非电信号传输。英特尔、三星等巨头已将玻璃基板视为下一代半导体封装的核心战略方向。Yole分析指出,玻璃基板有望取代现有的硅/有机中介层和有机基板,成为后摩尔时代关键材料。

http://www.w3.org/1999/xhtml";}]">🔬 http://www.w3.org/1999/xhtml";}]">主流技术路线

苏ICP备2026006820号-1

苏ICP备2026006820号-1